- ノウハウ

電子帳簿保存法の改正と学会・協会の対応

2022年に制度が改正された電子帳簿保存法は、学会・協会とどのように関係するのでしょうか。

今回は、電子帳簿保存法についてと学会・協会の対応を解説いたします!

(記事の内容は2023年4月時点の情報をもとに制作しています)

電子帳簿保存法とは

電子帳簿保存法の概要

電子帳簿保存法は、帳簿や領収書・請求書など国税関係書類を電子データにより保存することを認めるものです。

企業のペーパーレス化・作業効率化を目的としています。

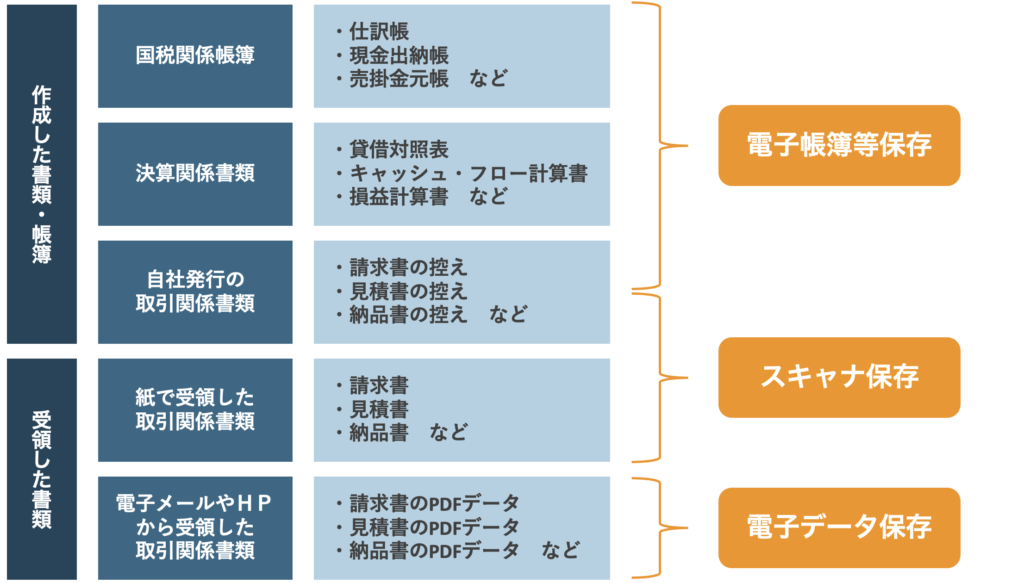

電子データの保存方法は以下の3種類があります。

①電子帳簿等保存:自社PC等の電子機器で作成した書類・帳簿を、電子データのまま保存する

②スキャナ保存:紙で提出・受領した書類をスキャンしてデータとして保存する

③電子取引保存:Web上で受領した取引関連書類(請求書等)を電子データとして保存する。

③の「Web上で受領した取引関連書類」は、通販サイトで商品を購入した際の領収書がイメージしやすいと思います。領収書をホームページやメールでのみ受領している場合、その書類は電子取引保存の対象となります。

また、同時期に施行される「インボイス制度」は「電子帳簿保存法」とは別の制度となります。インボイス制度については、こちらをご覧ください。

2022年からの制度改正で何が変わったのか?

今回、特に注意したいのは③電子取引保存に関わるものです。

③の電子帳簿保存については、例外的に電子取引の情報を印刷して保存することも認められていました。

しかし、今回の制度改正により全ての事業者に対して「電子取引における電子データ保存義務化」がなされました。

また、①の電子帳簿等保存、②のスキャナ保存の要件も緩和されました。

<改正前>

・Web上で受領した取引関連書類は、印刷保存でもデータ保存でもOK

・電子帳簿等保存やスキャナ保存を行うには、税務署への申請が必要

<改正後>

・Web上で受領した取引関連書類は、電子データで保存する必要がある。

・電子帳簿等保存やスキャナ保存の申請が不要になる

学会・協会の確認事項

①電子帳簿保存法の対象かを確認

電子帳簿保存法の対象となるのは法人税の申告をしている団体となります。

電子帳簿保存法は国税関係(法人税・所得税)の書類に関係する法律です。したがって、学会・協会に法人税の申告義務がない場合、電子帳簿保存法への対応は必要ありません。

任意団体や非営利型の一般社団法人、一般財団法人の場合、法人税の申告義務は収益事業を行っている団体に発生します。

学会・協会に関係する収益事業として、以下のものが想定されます。

・会誌の販売

・書籍販売による印税収益

・学術集会の展示料収入

など

学会の法人税については、こちらの記事も参照ください。

学会などの「人格のない社団」にも法人税や消費税などの税が課せられる?

②学会・協会内の電子取引の把握

電子帳簿保存法の改正により、電子取引としてWeb上で受領した書類は電子データで保存します。学会・協会が電子帳簿保存法の対象であれば、電子取引のデータ保存に対応しなければなりません。

そのために、団体内で行われる電子取引を把握する必要があります。

もし電子取引を行っていないのであれば、特段対応の必要はございません。

電子取引に該当するのは、「データでやり取りされた取引関係書類」になります。

購入した商品の領収書や、取引先からの請求書・見積書が電子データでのみ送られた場合、電子取引に該当します。

具体的には、以下のような例が電子取引に該当します。

・メールで受領した請求書や見積書

・サイトからダウンロードした領収書

・クラウドサービスを利用し受領した請求書や領収書

・EDIシステムを利用した取引データ

・スマートフォン上のICカードを利用した交通費

もし電子帳簿保存法の対象かつ電子取引を行っている場合、電子取引による書類をデータ保存する必要があります。

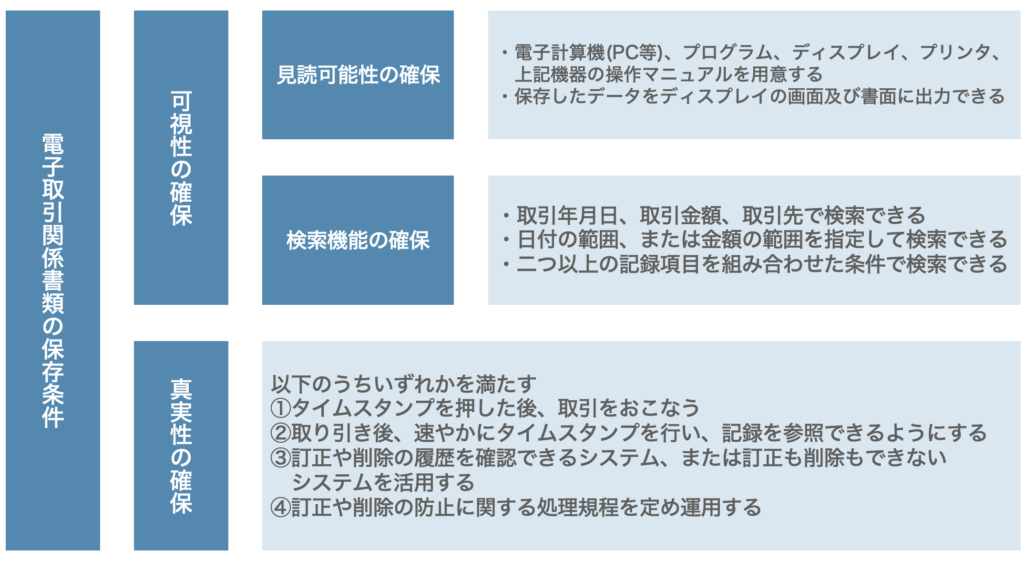

【補足】電子取引の保存要件

電子取引の保存方法について、法律で明確にさだめられています。

条件は「可視性の確保」と「真実性の確保」に分かれ、この条件を満たした上で電子取引を保存する必要があります。

詳細な保存条件は、以下のようなものです。

検索機能の確保は一見複雑に見えますが、システムを導入する、または団体内で保存方法を統一することで解決可能です。

真実性の確保の選択肢について、③のシステム活用か④規程の作成 をおすすめいたします。

①は取引先へのタイムスタンプの要請が必要になること、②は取引のたびにタイムスタンプを押す必要があることから運用が難しくなります。

③のシステム活用か④規程の作成であれば、比較的容易に運用が可能です。

学会・協会の対応策

対応① システム導入

対応として、「可視性の確保」と「真実性の確保」を満たしたシステムを導入する方法があります。

制度改正による電子データの保存に対応したシステムであれば、学会・協会内の制度を変更することなく通常通り請求書等の保存を行えます。加えて、帳簿や決算書類などのデータの保存も合わせて行うことで、経理の効率化が期待されます。

システムについては、JIIMA認証を受けたものをおすすめいたします。

JIIMA認証とは公益社団法人日本文書情報マネジメント協会により、電子帳簿保存法の要件である「可視性の確保」と「真実性の確保」を満たしていると認定した証明です。

学会や協会でシステムが電子帳簿保存法に対応しているか精査するには負担がかかります。JIIMA認証は国税庁も推奨しており、認証を受けたシステムであれば安心して運用できるでしょう。

対応② 学会・協会内での制度変更

システムを導入することなく「可視性の確保」と「真実性の確保」を満たすことも可能です。

「可視性の確保」については、電子データの保存方法を以下のように統一することで対応可能です。

① 取引先、日付、金額をファイル名に入れる

② ①のファイルを「取引先」や「各月」など任意のフォルダに格納して管理

また、①についてはファイル名に通し番号を付けた上で索引簿を使用して請求書等のデータを検索する方法も可能です。(国税庁,電子帳簿保存法一問一答,問15より)

ただし、売り上げの低い団体には①についての負担軽減措置があります。最新の情報は国税庁HPをご覧ください。

参考:国税庁. 電子帳簿保存法一問一答. 問15

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021006-031_03.pdf

「真実性の確保」については「訂正や削除の防止に関する処理規程を定め運用する」ことで条件を満たすことができます。

そのため、学会・協会内で改ざん防止のための事務処理規程を定めることでシステムを利用せず電子データを管理・保存できます。

規程には以下を定めると良いでしょう。

・対象となる電子取引の範囲

・運用体制

・管理責任者

・訂正や削除の申請方法

国税庁HPで、電子取引に関する規程のテンプレートが公開されています。

規程作成の参考にご活用ください。

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm

学会の税務・会計ならSOUBUN.COM

SOUBUN.COMは学会・協会のサポート会社として80年の歴史があります。

学術大会の運営や学会事務局代行など、様々なサービスで学会の負担を軽減します。

学会や協会の会員・会費管理、会計管理の代行サービスもございます。

税理士によるサポートのもと、システムの提供や会計帳簿への記帳、会計照合、会計書類・決算書類の作成を承ります。